3 способа оценки точности прогноза и выбора оптимальной модели?

Существует множество моделей прогноза, но как выбрать среди них ту, которая наиболее точно сделает прогноз?

Существует множество моделей прогноза, но как выбрать среди них ту, которая наиболее точно сделает прогноз?

Из данной статьи вы узнаете:

- Какие способы оценки прогноза вы можете использовать?

- Как выбрать оптимальную модель, которая поможет вам сделать максимально точный прогноз?

- Как рассчитать показатель "Точность прогноза"?

Какие способы оценки прогнозной модели вы можете использовать:

1. Оценить отношение фактических продаж к прогнозу;

2. Расчет показателя точность прогноза — оценка на сколько точно выбранная модель описывает анализируемые данные;

3. Графический анализ — строим график и визуально оцениваем адекватность модели прогноза относительно фактических продаж за последний период ;

1-й способ — Расчет отношения фактических продаж к прогнозу.

Сначала рассчитываем прогноз разными способами и оцениваем отношение фактических продаж к прогнозу. ВАЖНО протестировать модели не по одному товару или направлению продаж, а сразу взять 10 и более товарных позиций или направлений продаж и рассчитать прогноз по ним на минимум на 3 периода вперед (количество периодов и направления прогноза зависят от ваших задач. Если задача - сделать точный прогноз на 6 месяцев, то рассчитываем прогноз на 6 месяцев несколькими вариантами и оцениваем отношение факта к прогнозу по сумме полугода).

Рассчитаем прогноз 4 способами на полгода. Протестируем следующие модели:

-

Линейный тренд + сезонность — лист "Линейный" в приложенном файле (см. статью "Как рассчитать прогноз с учетом роста и сезонности в Excel")

-

Логарифмический тренд + сезонность — лист "Логарифмический" в приложенном файле (см. статью "5 способов расчета значений логарифмического тренда")

-

Скользящая средняя с сезонностью к 2-м месяцам — лист "Скользящая к 2-м" (см. статью "Как рассчитать прогноз по методу скользящей средней");

-

Скользящяя средняя с сезонностью к 3-м месяцам — лист "Скользящая к 3-м";

Для каждой из 4-х прогнозных моделей в листе "Оценка моделей":

-

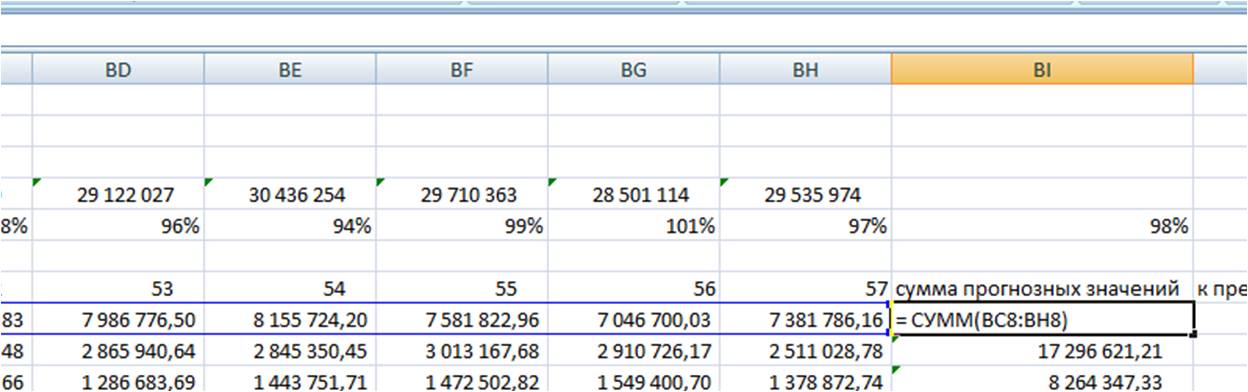

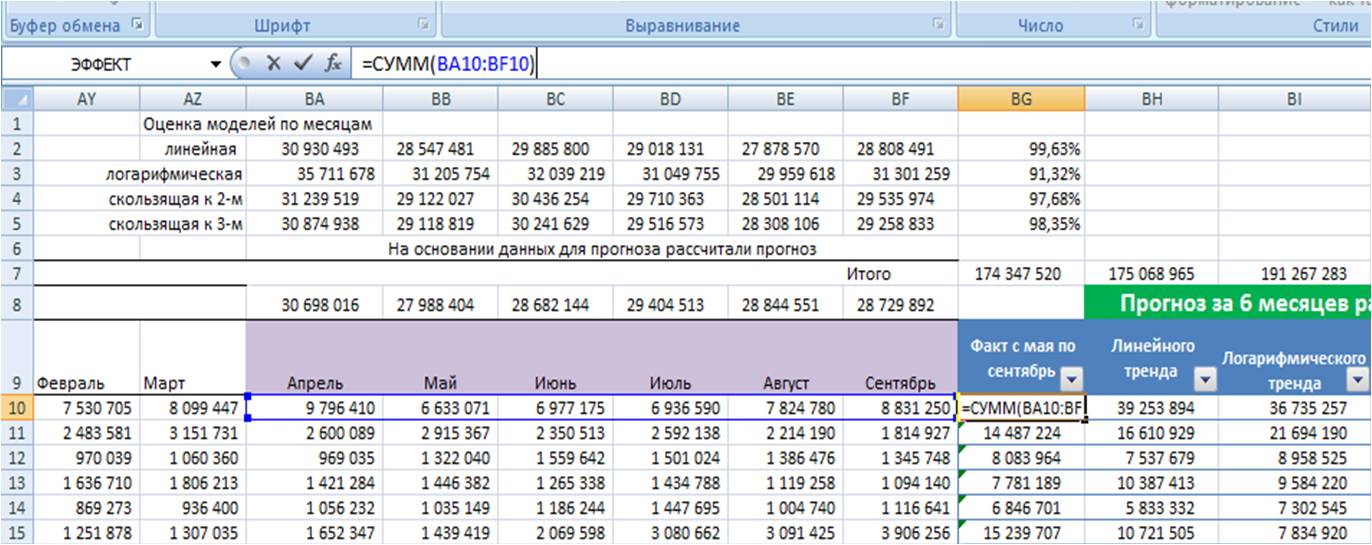

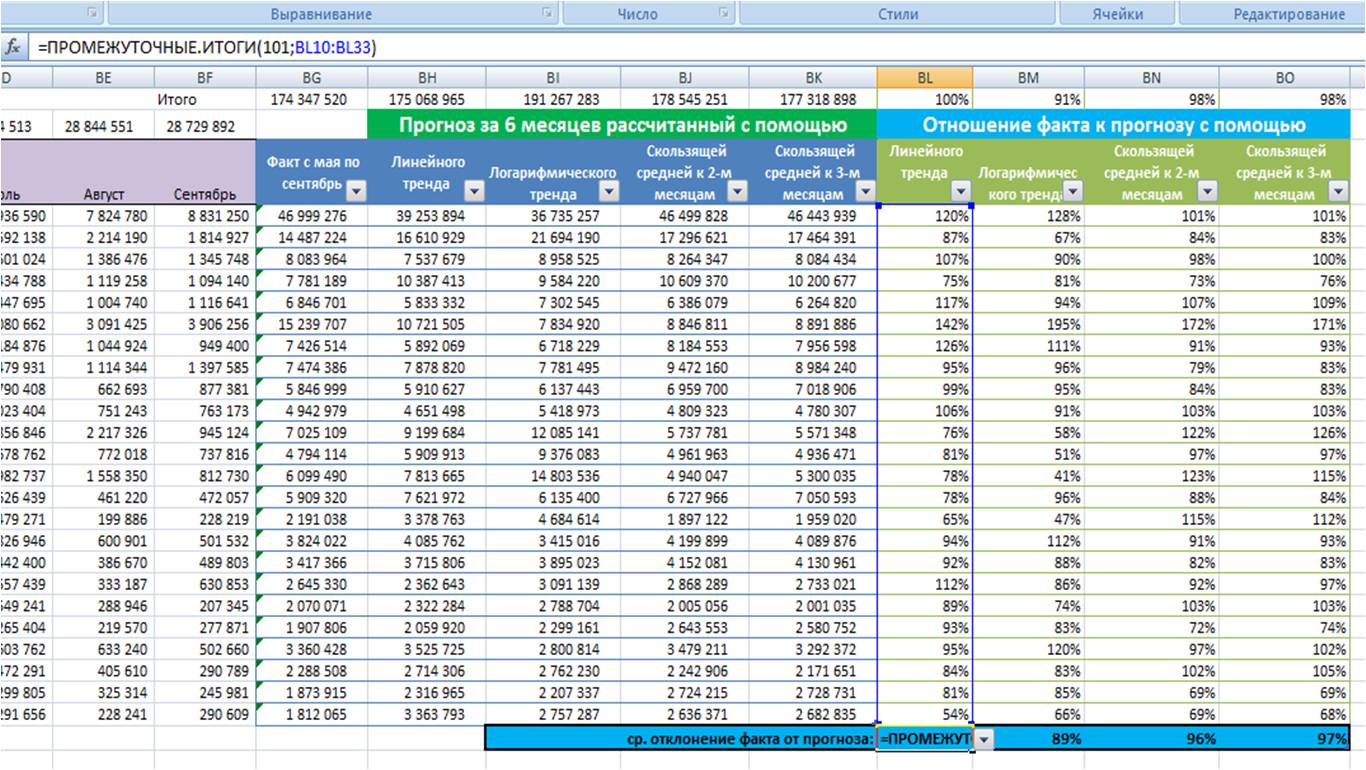

Суммируем прогноз по каждой модели за 6 месяцев;

-

Суммируем фактические продажи, которые мы будем сравнивать с прогнозом;

-

Рассчитываем отношение факта к прогнозу по каждой позиции для каждой модели;

-

Рассчитываем по каждой модели среднее отношение факта к прогнозу;

-

Выбираем модель прогноза, которая по показателю "среднее отношение факта к прогнозу" оказалась максимально приближена к 100%;

Для наших данных самой точной моделью оказалась скользящая средняя к 3-м месяцам с сезонностью, среднее отклонение факта от прогноза 97%.

Мы протестировали каждую модель прогноза на реальных данных и выбрали для себя оптимальную, которая в среднем показала минимальное отклонение от факлических продаж.

2-й способ оценки модели прогноза — расчет показателя точность прогноза.

Показатель точность прогноза показывает, на сколько точно выбранная модель прогноза описывает данные. Идея в том, чем точнее выбранная модель описывает фактические данные, тем точнее она сделает прогноз.

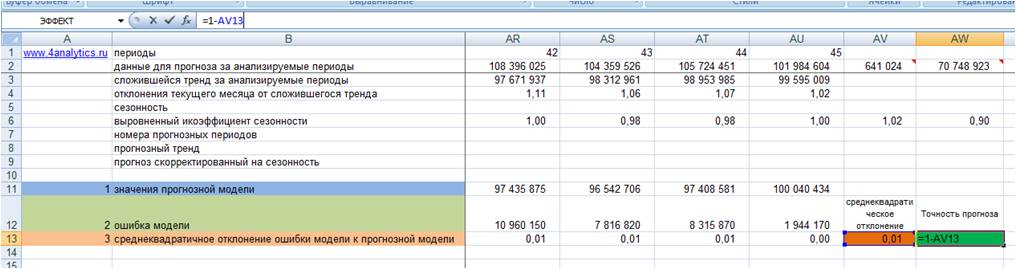

Как рассчитать точность прогноза? Рассмотрим на примере расчета для модели прогноза с линейным трендом и сезонностью.

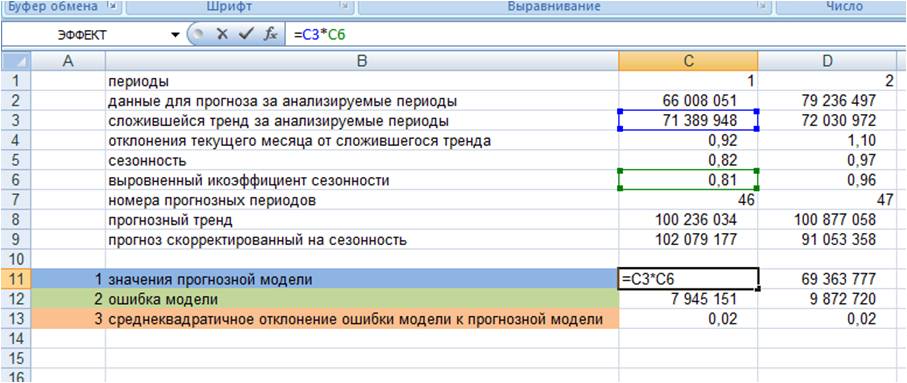

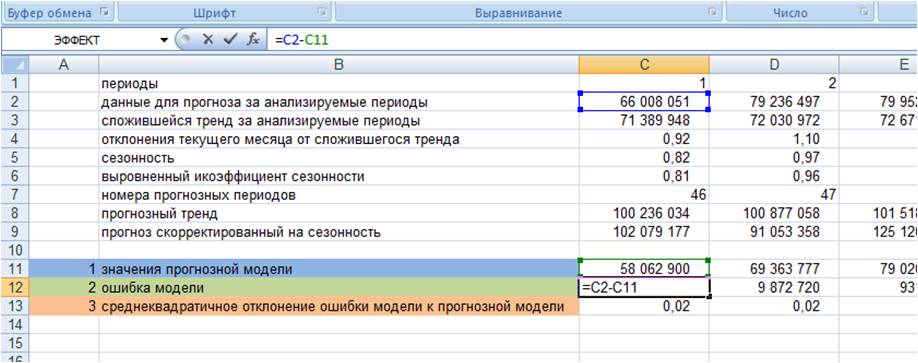

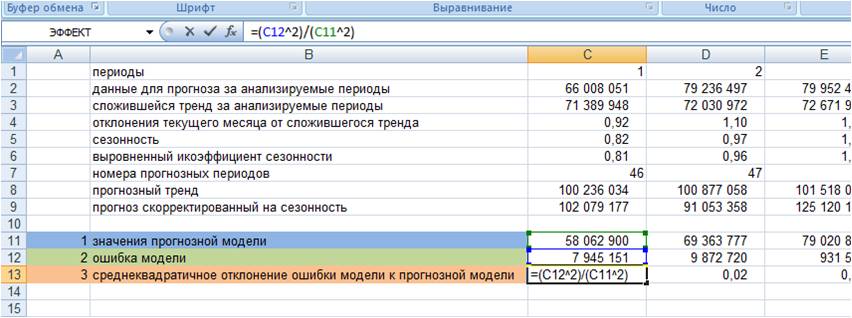

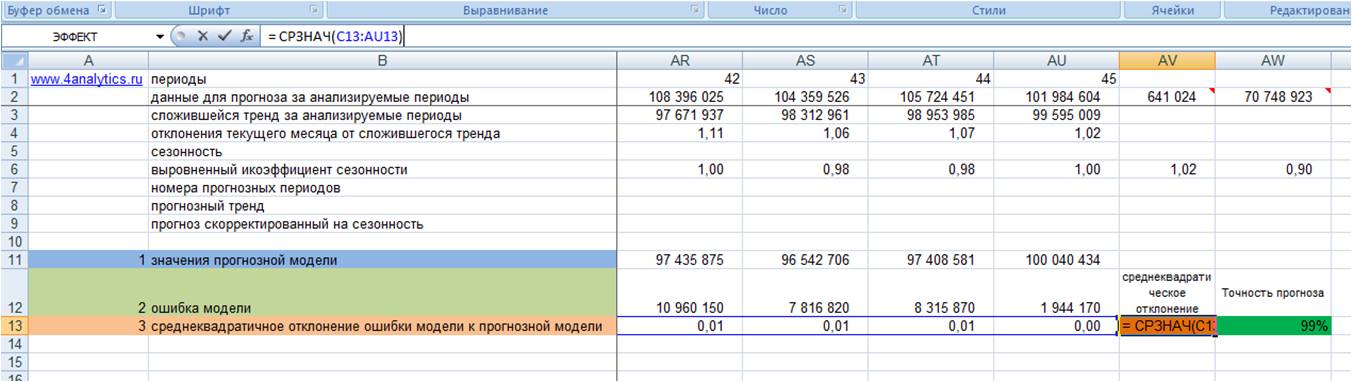

1. Рассчитываем значения прогнозной модели для каждого анализируемого момента времени в прошлом.

Для этого значения тренда для анализируемых периодов умножаем на выровненные коэффициенты сезонности (см. файл с примером)

2. Рассчитываем ошибку прогнозной модели. Для этого за каждый период от фактических значений вычитаем значения прогнозной модели.

3. Рассчитываем квадратическое отклонение ошибки от значений прогнозной модели (см. файл с примером);

4. Рассчитываем среднее значение квадратического отклонения, т.е. среднеквадратическое отклонение

5. Точность прогноза = (1- среднеквадратическое отклонение ошибки прогнозной модели)*100 (см. файл с примером).

Показатель точности прогноза выражается в процентах:

-

Если точность прогноза равна 100%, то выбранная модель описывает фактические значения на 100%, т.е. очень точно.

-

Если 0% или отрицательное число, то совсем не описывает, и данной модели доверять не стоит.

Выбрать подходящую модель прогноза можно с помощью расчета показателя точность прогноза. Модель прогноза, у которой показатель точность прогноза будет ближе к 100%, с большей вероятностью сделает более точный прогноз. Такую модель можно назвать оптимальной для выбранного временного ряда.

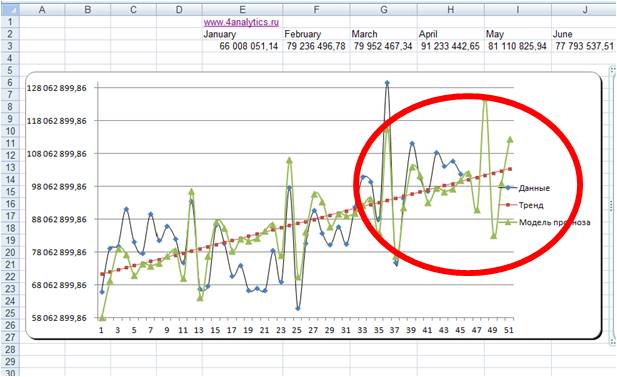

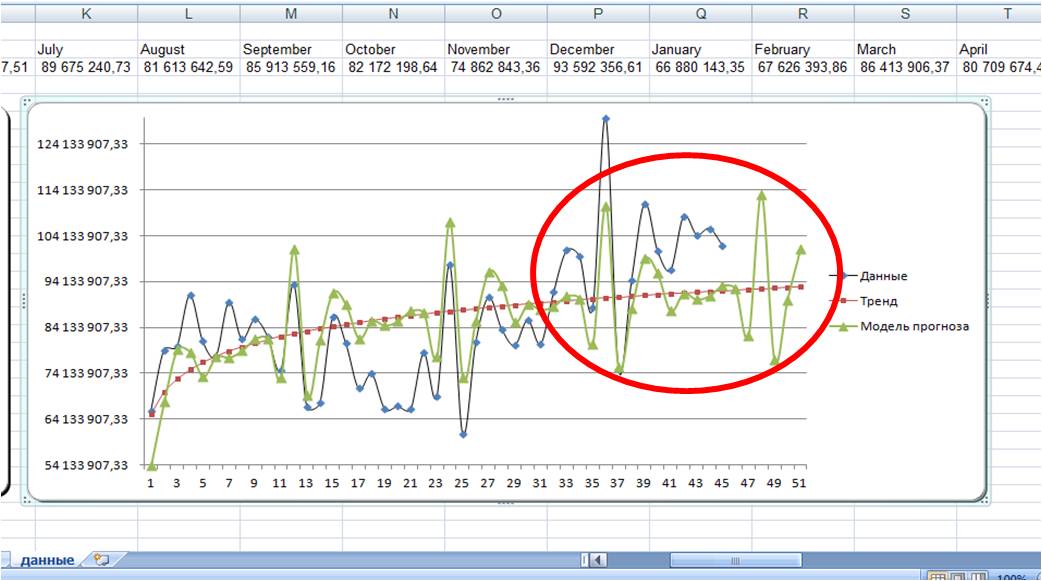

3. Способ оценки прогнозной модели — визуальный.

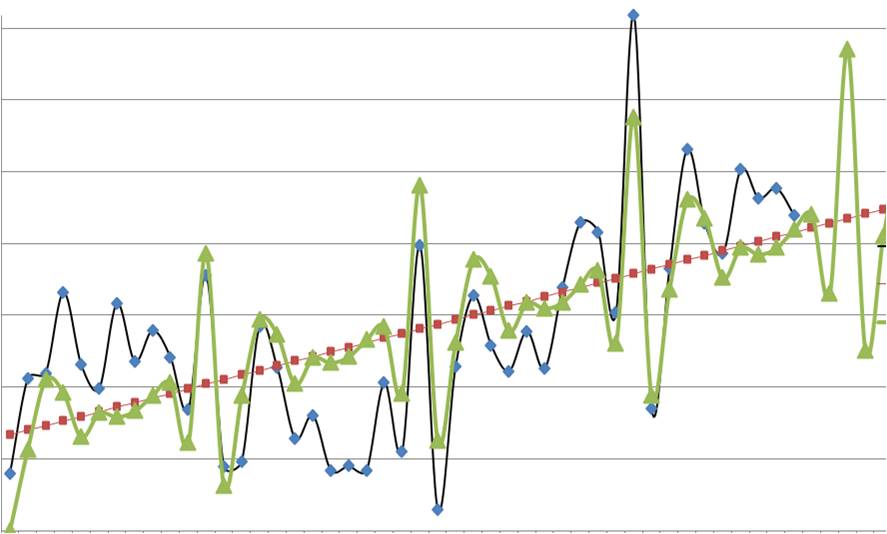

На график выводим анализируемые данные, тренд, значение модели и прогноз (см. вложенный файл). Обычно визуально видно, какая модель адекватнее строит прогноз . 3-й способ по своей сути схож с 1-м и вторым, только мы верим не цифрам, а тому что мы видим на графике.

Линейная модель:

Логарифмическая модель:

По последним периодам видно, что линейная модель более точно описывает данные за последние месяцы, и она, вероятнее всего, сделает более точный прогноз.

Какую модель прогноза выбрать?

1. Которая на основании тестирования на реальных данных для выбранного промежутка времени (месяца, 3-х месяцев, полугода, года) будет делать максимально точный прогноз, т.е. отношение факта к прогнозу будет близко к 1 или 100%.

2. Модель, которая будет максимально точно описывать фактические данные, т.е. показатель точность прогноза будет приближаться к 1, но не всегда модели точно описывающие данные делают адекватные прогнозы (это надо понимать и оценивать графически).

3. Модель, которой визуально вы больше доверяете с точки зрения описания входящих данных и продления прогнозной модели в будущее.

Для повышения точности прогноза я в своей практике стараюсь использовать 3 этих способа параллельно:

-

По завершении прогнозного периода и в промежутках всегда оцениваю отношение фактических продаж к прогнозу.

-

При построении прогноза анализирую показатель "среднеквадратическое отклонение" и рассчитываю показатель "точность прогноза" для оценки данных и модели.

-

А также на график вывожу анализируемые данные и прогнозную модель, для визуального контроля.

Оценивая прогноз по факту или в промежуточные периоды в случае значительных отклонений фактических продаж от прогнозных, разбираю ситуацию и выясняю причины, в случае необходимости вношу корректировки в прогнозную модель.

С помощью программы Forecast4AC PRO вы можете рассчитать показатель точность прогноза автоматически.

Также Forecast4AC умеет автоматически выбирать оптимальную модель прогноза для каждого временного ряда.

+ одним нажатием строить график "Анализируемые данные + модель прогноза", на котором вы можете оценить, как соотносятся между собой:

-

анализируемые данные;

-

выбранный тренд;

-

модель прогноза;

как в анализируемом периоде, так и в будущем.

Точных прогнозов!

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

- Novo Forecast Lite - автоматический расчет прогноза в Excel.

- 4analytics - ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition - BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO - прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Зарегистрируйтесь и скачайте решения

Статья полезная? Поделитесь с друзьями

Комментарии

Дарья, добрый день! Прогнозировать на 4 года на основании данных за 2.5 года не корректно, для такого горизонта желательно данные за 4-8 лет.

Но если хочется можно, рекомендую с помощью вот этой модели https://4analytics.ru/prognozirovanie/kak-rasschitat-prognoz-prodaj-s-uchetom-rosta-i-sezonnosti-v-excel.html

Так в данном случае точность и будет в процентах.

Да, точно, не обратил внимание, что вы ошибку делите на факт. Так тоже можно) Все можно, главное понимать, что делаешь и для чего)

Так в данном случае точность и будет в процентах.

Цитирую Алексей:

Коллеги, почему нельзя просто:

1) ABS (Прогноз-Факт) = Ошибка;

2) 1-ошибка/Факт = Точность.

??????

Заранее благодарю

Алексей, добрый день!

Точность измеряется в процентах, поэтому ошибку тоже необходимо получить в процентах.

А если говорить про упрощение, то можно и без точности, просто ошибку оценить:

1) ABS (Прогноз-Факт) = Ошибка;

Коллеги, почему нельзя просто:

1) ABS (Прогноз-Факт) = Ошибка;

2) 1-ошибка/Факт = Точность.

??????

Заранее благодарю

Василий, при автоматическом подсчете возможно, но для Хольта Винтерса есть сложности с подбором коэффициентов сглаживания... Так что Хольт-Винтерс - это больше машинная модель, особенно на большом массиве данных... А цель статьи другая

RSS лента комментариев этой записи